![]()

RYO

実は資産運用の一環として、iDeCo (イデコ)・個人型確定拠出年金への投資を約6年前くらいから行っています。

以前、中田敦彦さんのYoutube大学で資産運用の回があり、iDeCoのことも紹介していましたね。

iDeCo運用会社をいろいろと検討した結果、私はSBI証券を選びました。

SBI証券での約5年の実際の運用実績とやってみた感想を交えてiDeCo (イデコ)・個人型確定拠出年金についてご紹介します。

iDeCo (イデコ)・個人型確定拠出年金って、、、

- そもそも何?

- どの会社で始めればいい?

- 実際運用したらどんな感じ?

- メリットは?

- デメリットは?

と気になっている方のためにブログで運用実績を公開しました!

是非読んで参考にしてもらえるとうれしいです。

※2019年10月 + 一部2020年3月、2025年8月にコロナショック後の内容を追記しています。

SBI証券についてすぐ詳細が気になる方はこちら↓

\ 無料のSBI証券口座でイデコを始めよう /

![]()

RYO

ご存じだとは思いますが、

もし記事内で気になるリンク、ボタンや記事があったら、

『新しいタブで開く』

『別のウィンドウで開く』

で、とりあえず開けておくのがおすすめ。この記事の後に読めるため、漏れなく効率的に情報をインプットできますよ。

※

クラウドバンクという、1万円から始められるクラウドファンディング投資で

年利約6%程度で運用しています。

※参考

メガバンクの普通預金の年利:0.001%

メガバンクに預けるより、約6,000倍いいですね。

※クラウドバンク同様に、

- 最低金額が1口 1万円と少額投資ができる

- 5%前後の高利回り

の融資型クラウドファンディングがいくつかあります。

無料登録だけして済ませておけば、すぐ投資開始できますよ!

クラウドバンクで投資できなかった時のサブ投資先としておすすめです。

※プロが審査したベンチャー企業に投資できる(節税対策にもなって、さらに株主優待ももらえる案件も)

バンカーズでの私の運用実績やメリットデメリットを徹底レビューしています。

※しかも、バンカーズなら累計投資金額に応じて、

もれなくAmazonギフト券or楽天ポイントがもらえるキャンペーン中!

バンカーズに登録するなら、今がチャンスですよ!

↓↓その他検討すべき証券会社はこちら↓↓

>![]() 楽天証券のiDeCo

楽天証券のiDeCo

【2025年8月】イデコをSBI証券で約5年やってみた運用実績とおすすめポイント&デメリット【個人型確定拠出年金・iDeCo】

イデコの運用実績、おすすめポイントやデメリットについて解説する前に、日本の投資事情をお伝えします。

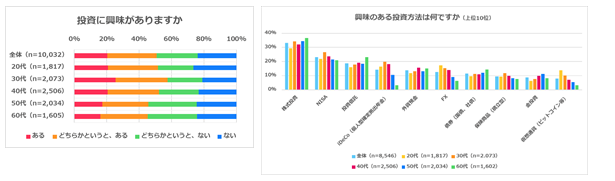

投資に関するアンケートから見る、日本人の金融リテラシーのなさに絶望

まずは、いかに日本人が金融リテラシーを持っていないかを痛感させられる資料をご紹介します。

2019年10月にカルチュア・コンビニエンス・クラブ株式会社と株式会社SBIネオモバイル証券が実施した、

20~69歳の男女10,032名に『投資に関するアンケート調査』です。

●投資に興味を持っている人は5割

興味のある投資は? 1位「株式投資」 2位「NISA」 3位「投資信託」

20~30代は「NISA」「iDeCo」「FX」「仮想通貨」に興味あり

続いて、投資に興味があるかどうかを聞いたところ、「ある」「どちらかというとある」と回答をした人は50.8%と半数以上となり、特に投資への興味が高い層は30代で、年齢が上がるにつれて投資に対する興味が薄れていく傾向が見てとれました。

また、興味のある投資方法が何であるかを複数選択で聞いたところ、1位は「株式投資」(33.2%)、2位は「NISA」(23.1%)、3位は「投資信託」(18.8%)、4位は「iDeco」(14.2%)、5位は「外貨預金」(13.8%)となりました。

「株式投資」や「投資信託」は50~60代に人気な一方で、20~30代の若年層では「NISA」「iDeCo」「FX」「仮想通貨」などが人気の商品であることが分かりました。

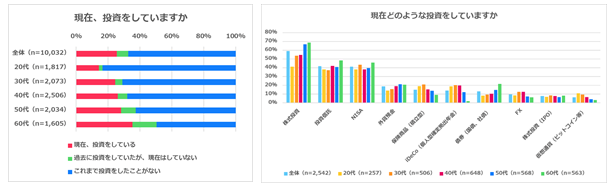

●現在も投資をしている人は25% 投資を始める年齢は30歳

投資している商品 1位「株式投資」 2位「投資信託」 3位「NISA」

最後に、実際に現在も投資をしているかどうかを聞いたところ、「投資をしている」との回答は25.5%、「過去に投資をしていたが、現在はしていない」との回答は7.1%、「これまで投資をしたことがない」との回答は67.4%となり、全体では4割が投資経験者であることが分かりました。

また投資をしたことがある人に何歳から投資を始めたのかを自由回答で聞いたところ、最も多かった回答は「30歳」(12.9%)、続いて「40歳」(9.2%)、「25歳」(8.4%)、「35歳」(6.8%)、「50歳」(6.2%)となりました。

20歳から投資を始めたという人も3.5%となり、自由にお金を使うことができるようになる年齢で投資を始める人が多いことが見てとれました。また、現在も投資をしている人は何に投資をしているのかを複数選択で聞いたところ、上位から「株式投資」(59.0%)、「投資信託」(41.9%)、「NISA」(41.3%)、「外貨預金」(18.7%)、「債券(国債、社債)」(13.3%)となりました。

特に50~60代の株式投資は7割におよび、20~30歳の若年層では積立型の保険商品やiDecoへの投資が高く、年代別に投資する商品の違いがあることが分かりました。

■調査概要

| 調査方法 |

インターネット (Tアンケート) |

| 調査期間 |

2019年9月17日(火)~9月19日(木) |

| 調査地域 |

全国 |

| 調査対象 |

20~69歳の男女(T会員) |

| サンプル数 |

10,032名 |

これを私なりにまとめると、、、

- 投資に興味を持っている人は5割

- 株式投資、NISA、投資信託、iDeCoに興味あり

- にも関わらず、これまで投資したことがない人は…約7割!

![]()

RYO

てことは、、、20代以上の大人全体の3割しか投資してないってこと?!

このアンケートをみて正直びっくりとしか言えませんでした。

諸外国に比べて投資についての関心は少ないとは聞いていましたが、改めて日本人の金融リテラシーの低さに驚きを隠しきれません、、、。

日本の義務教育で教えないため、大人になってから自分で勉強した人しか理解できない分野なので、仕方ないといえば仕方ないですが、、、。

でも、投資をはじめとした金融リテラシーは、自分の人生を豊かにするための必須の知識です。

本人の努力次第ですが、一つ言えるのは、投資の勉強と実際に投資をはじめるのが早ければ早いほど、金融リテラシー的にも資産的にも上位約3割に入れる可能性が高いってことです(笑)

個人的には、インターネットが普及して個人でも少額投資ができるようになった今のご時世で、投資をやらないという選択肢はないですね。

iDeCo (イデコ)・個人型確定拠出年金とは?

「個人確定拠出年金・iDeCo(イデコ)」は、毎月確定した金額を納めて、その資金を運用して老後に受け取ることができる制度。

あくまで国民年金や厚生年金といった公的年金とは別に用意されている私的年金であり、加入するかどうかは個人の自由です。

ただ、これから説明する大きな節税メリットがある制度なので、今後の老後資金をしっかり確保できるよう資産運用したい人におすすめの制度です。

iDeCo (イデコ)・個人型確定拠出年金のメリットをわかり易く説明するために、下の想定モデルでの運用シミュレーションをしてみます。

想定モデル

・会社員:企業年金がない

・現在の年齢:35歳

・現在の年収:500万円

・毎月の掛金:23,000円(上限)

・運用利回り:5%

と仮定したシミュレーションをすると、運用結果はこのようになります。

【運用結果】

総額:13,471,603円

- 投資額:6,900,000円

- 25年間の運用益:6,571,603円

![イデコをSBI証券で約1年半やってみた運用実績とおすすめしたいメリットやデメリット【個人型確定拠出年金・iDeCo】]()

次からは上記シミュレーションの金額を具体例として、iDeCo (イデコ)・個人型確定拠出年金のメリットとおすすめポイントを紹介します。

\ 無料のSBI証券口座でイデコを始めよう /

iDeCo (イデコ)・個人型確定拠出年金のメリットとおすすめポイント

![イデコをSBI証券で約1年半やってみた運用実績とおすすめしたいメリットやデメリット【個人型確定拠出年金・iDeCo】]()

iDeCo (イデコ)・個人型確定拠出年金のメリットとおすすめポイントは、

- 住民税と所得税が軽減!

- 運用収益が全て非課税!

- 退職金や年金として控除が適用!

ということです。

上から順に詳しく説明します!

住民税と所得税が軽減!

iDeCo (イデコ)・個人型確定拠出年金は毎月一定額の積立になります。

その積立額(掛金)の全額が所得控除で非課税!

になるため、「住民税」と「所得税」を軽減、節税できます。

1.毎月の掛金が全額所得控除されます。

- 年間:45,300円

- 25年間の合計:1,132,500円 優遇

![]()

RYO

年間約4.5万円が浮くってすごいことですよね、、、

普通の民間保険ではあり得ない、イデコならではの控除です。

少し違うかもしれませんが、年間27.6万円の積立するだけで4.5万円の利益と考えると、年利16%ってことですかね、、、。

25年だと約113万ですからね。かなりのおすすめしたいポイントです。

※上記金額は想定シミュレーションでの例です。

運用収益が全て非課税!

普通は金融商品で利益が出た場合は、利益額に対して20.315%の税金が掛かります。

しかし、iDeCo (イデコ)・個人型確定拠出年金では、運用時に得た利益に税金は掛からない!のが魅力。

2.運用益も非課税で再投資されます。

- 25年間の運用益:6,571,603円

- 運用益に対する非課税額

25年間の合計:1,335,021円 が非課税!

![]()

RYO

普通は運用益から税金引かれて約520万円に目減りするところが、引かれるはずだった約133万円がそのまま利益に。かなりのメリットです。

※上記金額は想定シミュレーションでの例です。

退職金や年金として控除が適用!

60歳以降に受け取る資産である老齢給付金を受け取る方法が2つあります。

それぞれ「退職所得控除」、「公的年金等控除」の対象となり、控除の対象となります!

3.将来受け取る時も税制優遇措置があります。

※退職手当等の収入金額から、勤続年数に応じた一定額を差し引くものです。

- 年金での受取の場合は、公的年金等控除を受けられます。

※公的年金等の収入金額から、公的年金等の収入金額、年齢に応じた一定額を差し引くものです。

※上記金額は想定シミュレーションでの例です。

※上記はあくまで一例となります。自分の条件にあったシミュレーションはこちらで試算できます。

※その他、シミュレーションページで記載されている細かい条件や備考は省略していますので、公式HPでご確認ください。

iDeCo (イデコ)・個人型確定拠出年金のデメリット

iDeCo (イデコ)・個人型確定拠出年金のデメリットは、

- 原則60歳まで運用資金は引き出せない

- 運用に手数料がかかる

- 元本保証はない

です。

上から順に詳しく説明します!

原則60歳まで運用資金は引き出せない

老後の年金資金を運用するという性質上、普通の金融商品や預金とは違って、途中で解約して現金化ができないのが大きなデメリットかもしれませんね。

その代わりに大きな節税メリットがあるので、天秤にかけて自分で考える必要がありますね。

毎月の生活資金+万が一のための貯金が確保できているのであれば、老後資金をイデコで運用するというのは良い選択になると思います。

運用に手数料がかかる

どの金融機関で運用するかによって毎月かかる手数料、信託報酬などが異なります。

どこで運用しても手数料はかかりますが、それを上回る節税メリットがあるので検討してもよいと考えています。

特にメガバンク系は高コストになりがちなので、ネット証券がおすすめです。いろいろ検討しましたが、SBI証券は最低水準の手数料体系でした。

元本保証はない

イデコだけのデメリットではないですが、、、。

元本保証はないのは、イデコ以外の普通の投資信託やNISAなど、あらゆる投資でも一緒ですね。

運用する商品の組み合わせやその時の経済状況次第。投資は自己責任です。

実際にSBI証券でiDeCo (イデコ)・個人型確定拠出年金をやってみた運用実績と感想

実際にiDeCo (イデコ)・個人型確定拠出年金を約5年やってみた運用実績を恥ずかしながらブログで公開します。詳細は下記の通りです!

運用実績

2019年10月~現在までを時系列でお伝えします。

2019/10/06現在は若干マイナスです。

ただ、20年以上の長期保有なので全然気にしていません。

![イデコをSBI証券で約1年半やってみた運用実績とおすすめしたいメリットやデメリット【個人型確定拠出年金・iDeCo】]()

私が運用開始した当初は『オリジナルプラン』しかなかったので、こちらはオリジナルプランで運用しています。

実はオリジナルプランで口座開設直後に、より魅力的な商品が多い『セレクトプラン』が後から出てきまして、、、

![]()

RYO

内心、かなりショックでした…(笑)

セレクトプランへの変更を検討しています。

運用銘柄自体も割合もごっそり変更する予定です。(この2つのプランについては後述します)

2020/02/01 追記:

ようやくオリジナルプランからセレクトプランへの移換が完了しました!

2020/01/31現在

![]()

しっかり計測したわけではないですが、プラン変更申請から約2-3カ月かかったイメージ。

プラン変更したい方は早めの行動がおすすめです。

運用銘柄別の資産残高、損益の詳細

![]()

オリジナルプランで保有していた運用銘柄はこちらです。ご参考まで。

※下の表は左右にスクロールできます。

2019/10/06現在

| 元本確保 |

あおぞらDC定期(1年)(あおぞらDC定期(1年)) |

43,107円 |

0円 |

| 国内株式 |

三井住友・DCつみたてNISA・日本株インデックスファンド(三井住友DCつみたてNISA日本株インデックスファンド) |

42,305円 |

-801円 |

| 国内債券 |

三菱UFJ国内債券インデックスファンド(確定拠出年金)(三菱UFJ国内債券インデックスファンド(DC)) |

44,087円 |

981円 |

| 海外株式 |

EXE-i 新興国株式ファンド(EXE-i 新興国株式ファンド) |

41,218円 |

-1,888円 |

| 海外株式 |

DCニッセイ外国株式インデックス(DCニッセイ外国株式インデックス) |

43,040円 |

-66円 |

| 海外債券 |

野村外国債券インデックスファンドDC(野村外国債券インデックスファンド (DC)) |

13,916円 |

487円 |

| 海外不動産投信 |

三井住友・DC外国リートインデックスファンド(三井住友・DC外国リートインデックスファンド) |

14,998円 |

900円 |

| 内外株式 |

ひふみ年金(ひふみ年金) |

41,138円 |

-2,022円 |

| 内外資産複合 |

DCインデックスバランス(株式40)(DCインデックスバランス(株式40)) |

86,950円 |

719円 |

| 待機資金 |

- |

61,670円 |

- |

| 合計 |

432,429円 |

2020/02/01 追記:

セレクトプランへの移換後の運用銘柄はこちらです。

※下の表は左右にスクロールできます。

2020/01/31現在

参考までに、投資開始した時の投資信託を選んだ時の方向性は、

でした。

悲願のeMAXIS Slimイデコ運用です(笑)

2020年3月、2025年8月追記:コロナで大暴落した運用実績が…

2020年3月、2025年8月 追記:

もともとプラン変更直後でマイナスしていました。

そしてコロナウイルスによる世界的な暴落を食らってさらにマイナスに(笑)

詳細は割愛しますが、2020年3月の結果をご覧ください!

- 積立金額 約57万円 が 約47万に。

- 損益 -約10万円(-約18.1%)

でした。

かなり減りましたが、将来的には右肩上がりの成長を想定して長期保有を考えているので、あまり気にしていません。

長期視点で考えると、こういう時こそバーゲンセールで投資信託が買えるので、コツコツ淡々と積立投資を続けていきます!

タイミングを見るのは難しいですが、10年に一度くらいの暴落も貴重な一つのいい経験と捉えて、まずは少額から始めるのもありです。

今相場に入らなくても、これからの底値に向けて投資できるよう、口座開設の準備だけでもしておくのは得策ですよ。

そして、2025年8月の結果は、、、

- 積立金額 約207万円 が 約323万に。

- 損益 +約116万円(+約56%)

でした。

![-]() |

|

|

|

|

|

| 内訳 |

掛金 |

1,541,000円 |

|

個人型加入者掛金 |

1,541,000円 |

|

中小事業主掛金 |

0円 |

| 移換金 |

526,787円 |

|

|

|

SBI・全世界株式インデックス・ファンド(SBI・全世界株式インデックス・ファンド) |

27,003円 |

250,175口 |

675,547円 |

452,260円 |

223,287円

49.4% |

|

eMAXIS Slim 米国株式(S&P500)(eMAXIS Slim 米国株式(S&P500)) |

34,806円 |

290,170口 |

1,009,965円 |

458,119円 |

551,846円

120.5% |

|

eMAXIS Slim 先進国債券インデックス(eMAXIS Slim 先進国債券インデックス) |

14,251円 |

385,128口 |

548,845円 |

451,269円 |

97,576円

21.6% |

|

eMAXIS Slim バランス(8資産均等型)(eMAXIS Slim バランス(8資産均等型)) |

18,001円 |

550,700口 |

991,315円 |

694,682円 |

296,633円

42.7% |

コロナ大暴落後、大きくプラスに転じました!

ただ、今はロシア・ウクライナ問題でどうなることやらですね。

今後も一喜一憂せず、淡々と積み立てていきます。

![]()

RYO

今後も運用実績を順次更新していきますので、定期的に見に来てくださいね!

私のおすすめするSBI証券はこのような実績がある、昔からあるネット証券会社です。

- ネット証券No.1! 口座開設数 460万以上

- ネット証券No.1! NISA口座開設数 140万以上

- ネット証券No.1! 2019年オリコン顧客満足度調査

- シェアNo.1! 国内株式の個人売買代金

※2019年10月現在の情報です。その他詳細はSBI証券の公式HPでご確認ください。

私もイデコで運用する前から、投資信託や株取引で10年以上利用しています。

↓↓イデコ以外の投資信託の運用実績についての記事はこちら↓↓

SBI証券でのiDeCo運用をおすすめする理由

SBI証券でのiDeCo運用をおすすめするメリットは

- 10年以上の運営実績。加入者数No.1!

- 手数料が無料

- 豊富な商品ラインナップ

です。

上から順に詳しく説明します!

10年以上の運営実績。加入者数No.1!

SBI証券は2005年からiDeCoを運営している老舗の会社。

加入者数も No.1!

で安心できます。

手数料が無料

iDeCoは「運営管理手数料」がかかる金融機関もありますが、年金資産残高にかかわらず、だれでも運営管理手数料が無料なのがSBI証券のメリットです。

長期で運用するからこそ、コストは低く抑えて節税メリットも最大限にすることで、運用益をより高めていけます!

SBI証券なら、運営管理手数料が低く抑えられるだけでなく、低コストのインデックスファンドの他、アクティブファンドも充実しています。

また、投資信託の維持費にあたる信託報酬も低く設定されているから安心です。

豊富な商品ラインナップ

SBI証券のiDeCo(個人型確定拠出年金)では、投資ニーズに合った2つのプランがあります。

■オリジナルプラン

2005年のiDeCoサービス提供開始からご提供しているプラン。

運用商品の見直しを行い、コストや運用実績などを総合的に見直して選定した35商品をラインナップ。

セレクトプランの投入は、私がイデコを運用し始めた時にはなかった新たなメリットのあるプランです、、、。

![]()

RYO

もっと早く投入していただきたかった、、、、!

【2025年8月】イデコをSBI証券で約5年やってみた運用実績とおすすめポイント&デメリット【個人型確定拠出年金・iDeCo】 | まとめ

![イデコをSBI証券で約1年半やってみた運用実績とおすすめしたいメリットやデメリット【個人型確定拠出年金・iDeCo】]()

iDeCo (イデコ)・個人型確定拠出年金での投資を約5年経験している私だからこそ伝えられる、運用実績やメリット・デメリットをブログで公開してみました。

※もう一度確認したい!気になる!というところは、下のリンクから戻って読み直せます。

iDeCo (イデコ)・個人型確定拠出年金にはデメリットやリスクもあるものの、それを上回るような大きな節税メリットがあります。

もちろん投資は自己責任。

万が一のことも考えて、あくまでも余剰資金での投資をおすすめします。

タイミングを見るのは難しいですが、10年に一度くらいの暴落も貴重な一つのいい経験と捉えて、まずは少額から始めるのもありです。

今相場に入らなくても、これからの底値に向けて投資できるよう、口座開設の準備だけでもしておくのは得策ですよ。

iDeCoが気になる、使ってみたかったという方のお役に立てればうれしいです。

![]()

RYO

今後も運用実績を順次更新していきますので、定期的に見に来てくださいね!

\ 無料のSBI証券口座でイデコを始めよう /

↓↓その他検討すべき証券会社はこちら↓↓

>![]() 楽天証券のiDeCo

楽天証券のiDeCo

※

クラウドバンクという、1万円から始められるクラウドファンディング投資で

年利約6%程度で運用しています。

※参考

メガバンクの普通預金の年利:0.001%

メガバンクに預けるより、約6,000倍いいですね。

※クラウドバンク同様に、

- 最低金額が1口 1万円と少額投資ができる

- 5%前後の高利回り

の融資型クラウドファンディングがいくつかあります。

無料登録だけして済ませておけば、すぐ投資開始できますよ!

クラウドバンクで投資できなかった時のサブ投資先としておすすめです。

※プロが審査したベンチャー企業に投資できる(節税対策にもなって、さらに株主優待ももらえる案件も)

バンカーズでの私の運用実績やメリットデメリットを徹底レビューしています。

※しかも、バンカーズなら累計投資金額に応じて、

もれなくAmazonギフト券or楽天ポイントがもらえるキャンペーン中!

バンカーズに登録するなら、今がチャンスですよ!

※実は最近、面白いサービスを見つけました!

日本最大級のお金の悩み相談サービス

です!

と悩んでいる方に朗報。

お金の相談に対して、100名以上の複数の専門家(FP、税理士、会計士など)に回答してくれるんです。

なんと、たった1日10円、月300円で。

しかも、過去のQ&Aが無料で見れるのも魅力。

1人で悶々と悩んでいるくらいなら、まずは登録して即相談しても良いかもしれませんね。