![]()

RYO

実は資産運用の一環として、投資信託を2011年7月から10年以上行っています。(約14年)

その時に運用会社をいろいろと検討した結果、私はSBI証券を選びました。

SBI証券での10年以上の運用実績とやってみた感想を交えて投資信託のメリットとデメリットについてご紹介します。

投資信託って、、、

- そもそも何?

- どの会社で始めればいい?

- 実際運用したらどんな感じ?

- メリットは?

- デメリットは?

と気になっている方のためにブログで運用実績を公開しました!

是非読んで参考にしてもらえるとうれしいです。

+ 2020年3月にコロナショック直後

+ 2023年11月にコロナショック・ロシアウクライナ問題後

+ 2023年12月~2025年8月 新NISA運用

を一部追記しています。

![]()

RYO

今後も運用実績を順次更新していきますので、定期的に見に来てくださいね!

SBI証券についてすぐ詳細が気になる方はこちら↓

\ 無料のSBI証券口座で新NISAを始めよう /

![]()

RYO

ご存じだとは思いますが、

もし記事内で気になるリンク、ボタンや記事があったら、

『新しいタブで開く』

『別のウィンドウで開く』

で、とりあえず開けておくのがおすすめ。この記事の後に読めるため、漏れなく効率的に情報をインプットできますよ。

※

クラウドバンクという、1万円から始められるクラウドファンディング投資で

年利約6%程度で運用しています。

※参考

メガバンクの普通預金の年利:0.001%

メガバンクに預けるより、約6,000倍いいですね。

※クラウドバンク同様に、

- 最低金額が1口 1万円と少額投資ができる

- 5%前後の高利回り

の融資型クラウドファンディングがいくつかあります。

無料登録だけして済ませておけば、すぐ投資開始できますよ!

クラウドバンクで投資できなかった時のサブ投資先としておすすめです。

※プロが審査したベンチャー企業に投資できる(節税対策にもなって、さらに株主優待ももらえる案件も)

バンカーズでの私の運用実績やメリットデメリットを徹底レビューしています。

※しかも、バンカーズなら累計投資金額に応じて、

もれなくAmazonギフト券or楽天ポイントがもらえるキャンペーン中!

バンカーズに登録するなら、今がチャンスですよ!

【2025年8月】株式・投資信託(特定口座・NISA)を10年以上やってみた運用実績とおすすめしたいメリットやデメリット【SBI証券・楽天証券】

![]()

投資信託とは?

ざっと改めて投資信託とは何かを確認しておきましょう!

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。投資信託の運用成績は市場環境などによって変動します。

投資信託の購入後に、投資信託の運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもあります。

このように、投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家に帰属します。つまり、投資信託は元本が保証されている金融商品ではありません。

この点は銀行の預金などとは違うところですので注意が必要です。

投資信託協会

もちろん元本は保証されませんが、世界経済全体が右肩上がりに成長する前提であれば、投資商品によっては大きな利益をもたらす可能性もあります。

個人的には、ただ銀行預金するよりはリスクとってリターン得られる可能性にかけています。

投資に関するアンケートから見る、日本人の金融リテラシーのなさに絶望

まずは、いかに日本人が金融リテラシーを持っていないかを痛感させられる資料をご紹介します。

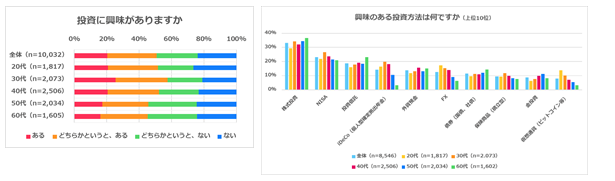

2019年10月にカルチュア・コンビニエンス・クラブ株式会社と株式会社SBIネオモバイル証券が実施した、20~69歳の男女10,032名に『投資に関するアンケート調査』です。

●投資に興味を持っている人は5割

興味のある投資は? 1位「株式投資」 2位「NISA」 3位「投資信託」

20~30代は「NISA」「iDeCo」「FX」「仮想通貨」に興味あり

続いて、投資に興味があるかどうかを聞いたところ、「ある」「どちらかというとある」と回答をした人は50.8%と半数以上となり、特に投資への興味が高い層は30代で、年齢が上がるにつれて投資に対する興味が薄れていく傾向が見てとれました。

また、興味のある投資方法が何であるかを複数選択で聞いたところ、1位は「株式投資」(33.2%)、2位は「NISA」(23.1%)、3位は「投資信託」(18.8%)、4位は「iDeco」(14.2%)、5位は「外貨預金」(13.8%)となりました。

「株式投資」や「投資信託」は50~60代に人気な一方で、20~30代の若年層では「NISA」「iDeCo」「FX」「仮想通貨」などが人気の商品であることが分かりました。

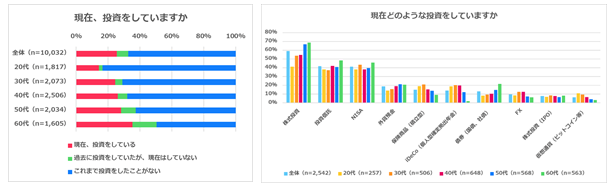

●現在も投資をしている人は25% 投資を始める年齢は30歳

投資している商品 1位「株式投資」 2位「投資信託」 3位「NISA」

最後に、実際に現在も投資をしているかどうかを聞いたところ、「投資をしている」との回答は25.5%、「過去に投資をしていたが、現在はしていない」との回答は7.1%、「これまで投資をしたことがない」との回答は67.4%となり、全体では4割が投資経験者であることが分かりました。

また投資をしたことがある人に何歳から投資を始めたのかを自由回答で聞いたところ、最も多かった回答は「30歳」(12.9%)、続いて「40歳」(9.2%)、「25歳」(8.4%)、「35歳」(6.8%)、「50歳」(6.2%)となりました。

20歳から投資を始めたという人も3.5%となり、自由にお金を使うことができるようになる年齢で投資を始める人が多いことが見てとれました。また、現在も投資をしている人は何に投資をしているのかを複数選択で聞いたところ、上位から「株式投資」(59.0%)、「投資信託」(41.9%)、「NISA」(41.3%)、「外貨預金」(18.7%)、「債券(国債、社債)」(13.3%)となりました。

特に50~60代の株式投資は7割におよび、20~30歳の若年層では積立型の保険商品やiDecoへの投資が高く、年代別に投資する商品の違いがあることが分かりました。

■調査概要

| 調査方法 |

インターネット (Tアンケート) |

| 調査期間 |

2019年9月17日(火)~9月19日(木) |

| 調査地域 |

全国 |

| 調査対象 |

20~69歳の男女(T会員) |

| サンプル数 |

10,032名 |

これを私なりにまとめると、、、

- 投資に興味を持っている人は5割

- 株式投資、NISA、投資信託、iDeCoに興味あり

- にも関わらず、これまで投資したことがない人は…約7割!

![]()

RYO

てことは、、、20代以上の大人全体の約3割しか投資してないってこと?!

このアンケートをみて正直びっくりとしか言えませんでした。

諸外国に比べて投資についての関心は少ないとは聞いていましたが、改めて日本人の金融リテラシーの低さに驚きを隠しきれません、、、。

日本の義務教育で教えないため、大人になってから自分で勉強した人しか理解できない分野なので、仕方ないといえば仕方ないですが、、、。

でも、投資をはじめとした金融リテラシーは、自分の人生を豊かにするための必須の知識です。

本人の努力次第ですが、一つ言えるのは、投資の勉強と実際に投資をはじめるのが早ければ早いほど、金融リテラシー的にも資産的にも上位約3割に入れる可能性が高いってことです(笑)

個人的には、インターネットが普及して個人でも少額投資ができるようになった今のご時世で、投資をやらないという選択肢はないですね。

実際にSBI証券で投資信託をやってみた運用実績と感想

実際にSBI証券で投資信託を10年以上やってみた運用実績を恥ずかしながらブログで公開します。詳細は下記の通りです!

運用実績

当初は毎月1-2万円程度コツコツ積み立てていました。

ただ、現在はイデコ、つみたてNISA、NISA枠、クラウドファンディングなども併用しているため、こちらの積立はストップしています。

↓↓イデコ、クラウドファンディングをやってみた運用実績の記事はこちら↓↓

参考までに、投資開始した時の投資信託を選んだ時の方向性は、

- 分散投資 (国内外株式&債権/REIT/金)

- インデックスファンドでの運用

- ノーロードファンドでの運用 (買付手数料0)

- 信託報酬が低め 0.2%~

- 積立設定可能

でした。

![]()

RYO

少額の積立投資にもかかわらず、複利の効果によって大きな含み益がでました!

ざっくりいうと、、、、、

2020年1月末現在、

- 積立金額 約161万円 が 約213万に。

- トータルリターン +約52万円(+約33%)

でした。

この成績はおおよそ

積立シミュレーション

・毎月積立額 約16,000円

・積立期間 8年6カ月

・運用リターン 年率6%

での積立シミュレーション結果と同じとなります。

![]()

実は年率4~6%を狙ってポートフォリオを組んで運用開始してまして、、、

![]()

RYO

改めて算出してみて、ほぼぴったりだったのでびっくりしています(笑)

詳細は下記の通りです。

![【トータルリターン 33%】投資信託をSBI証券で約8年半やってみた運用実績とおすすめしたいメリットやデメリット]()

※下の表は数字が見やすいよう、スクショをテキストにした同じものです。左右にスクロールできます。

サマリー

| 保有中 / 解約済 |

【A】評価金額

(円) |

【B】累計売却金額

(円) |

【C】累計分配金額

(円) |

【D】累計買付金額

(円) |

トータルリターン

(【A】+【B】+【C】)-【D】

(円 / 率) |

| 保有中 |

2,024,192 |

97,252 |

1,472 |

1,596,597 |

+526,319

+32.96% |

| 解約済 |

- |

11,385 |

1,602 |

10,602 |

+2,385

+22.49% |

| 累計 |

2,024,192 |

108,637 |

3,074 |

1,607,199 |

+528,704

+32.89% |

![【トータルリターン 33%】投資信託をSBI証券で約8年半やってみた運用実績とおすすめしたいメリットやデメリット]()

※下の表は数字が見やすいよう、スクショをテキストにした同じものです。左右にスクロールできます。

年別サマリー

| 年 |

【A】評価金額

(円) |

【B】累計売却金額

【C】累計分配金額

(円) |

【D】累計買付金額

【E】前年末評価金額

(円) |

トータルリターン

(【A】 + 【B】 + 【C】)-(【D】+ 【E】)

(円)/(率) |

| 2020年 |

2,024,192 |

0 |

3,125 |

-25,621 |

| 0 |

2,046,688 |

-1.24% |

| 2019年 |

2,046,688 |

0 |

30,056 |

+279,134 |

| 56 |

1,737,554 |

+15.79% |

| 2018年 |

1,737,554 |

0 |

97,555 |

-201,962 |

| 55 |

1,842,016 |

-10.41% |

| 2017年 |

1,842,016 |

0 |

240,049 |

+219,080 |

| 49 |

1,382,936 |

+13.49% |

| 2016年 |

1,382,936 |

0 |

215,541 |

+60,578 |

| 41 |

1,106,858 |

+4.58% |

| 2015年 |

1,106,858 |

97,252 |

240,392 |

-53,978 |

| 392 |

1,018,088 |

-4.28% |

| 2014年 |

1,018,088 |

0 |

240,564 |

+115,198 |

| 564 |

662,890 |

+12.75% |

| 2013年 |

662,890 |

11,385 |

240,301 |

+95,371 |

| 301 |

338,904 |

+16.46% |

| 2012年 |

338,904 |

0 |

201,182 |

+42,608 |

| 1,182 |

96,296 |

+14.32% |

| 2011年 |

96,296 |

0 |

98,434 |

-1,704 |

| 434 |

0 |

-1.73% |

運用銘柄別の資産残高、損益の詳細

2020年1月末現在で保有している運用銘柄はこちらです。ご参考まで。

![【トータルリターン 33%】投資信託をSBI証券で約8年半やってみた運用実績とおすすめしたいメリットやデメリット]()

※下の表は数字が見やすいよう、スクショをテキストにした同じものです。左右にスクロールできます。

保有

状況 |

ファンド名 |

口座

種別 |

注文

種別 |

評価金額 |

売却金額 |

分配金額 |

トータル

リターン |

前年末

評価金額 |

買付金額 |

(手数料) |

| 保有中 |

三菱UFJ国際-ワールド・リート・オープン(1年決算型) |

特定/一般 |

金額 |

181,184 |

0 |

301 |

+42,184

+30.28% |

| - |

139,301 |

(0) |

| 保有中 |

ニッセイ-ニッセイ日経225インデックスファンド |

特定/一般 |

金額 |

282,919 |

97,252 |

0 |

+142,296

+59.81% |

| - |

237,875 |

(0) |

| 保有中 |

ブラックロック-ブラックロック・ゴールド・ファンド |

特定/一般 |

金額 |

71,907 |

0 |

0 |

-2,593

-3.48% |

| - |

74,500 |

(669) |

| 保有中 |

三井住友TAM-SMT 新興国債券インデックス・オープン |

特定/一般 |

金額 |

212,534 |

0 |

52 |

+19,792

+10.26% |

| - |

192,794 |

(0) |

| 保有中 |

三井住友TAM-SMT 新興国株式インデックス・オープン |

特定/一般 |

金額 |

344,952 |

0 |

159 |

+75,710

+28.10% |

| - |

269,401 |

(0) |

| 保有中 |

三井住友TAM-SMT グローバル株式インデックス・オープン |

特定/一般 |

金額 |

341,621 |

0 |

574 |

+146,879

+75.20% |

| - |

195,316 |

(0) |

| 保有中 |

三井住友TAM-外国債券インデックスe |

特定/一般 |

金額 |

158,057 |

0 |

152 |

+21,057

+15.35% |

| - |

137,152 |

(0) |

| 保有中 |

三井住友TAM-SMT 国内債券インデックス・オープン |

特定/一般 |

金額 |

177,990 |

0 |

0 |

+10,740

+6.42% |

| - |

167,250 |

(0) |

| 保有中 |

三井住友TAM-世界経済インデックスファンド |

特定/一般 |

金額 |

253,028 |

0 |

234 |

+70,254

+38.38% |

| - |

183,008 |

(0) |

| 解約済 |

三菱UFJ国際-ワールド・リート・オープン(毎月決算型) |

特定/一般 |

金額 |

0 |

3,985 |

770 |

+985

+26.12% |

| - |

3,770 |

(0) |

| 解約済 |

One-MHAM豪ドル債券ファンド(毎月決算型) |

特定/一般 |

金額 |

0 |

7,400 |

832 |

+1,400

+20.49% |

| - |

6,832 |

(0) |

改めて、投資開始した時の投資信託を選んだ時の方向性は、

- 分散投資 (国内外株式&債権/REIT/金)

- インデックスファンドでの運用

- ノーロードファンドでの運用 (買付手数料0)

- 信託報酬が低め 0.2%~

- 積立設定可能

でした。

ただ、私が運用開始した2011年当初はNISAもつみたてNISAもなく、

結果論ではありますが、現在の投資信託と比較してしまうと、信託報酬が高めの銘柄が多いです。

(2011年当時としては0.2~0.6%でも十分低めだったのですが、、、)

なので、今はイデコやつみたてNISAなどでもっと信託報酬が低い銘柄に投資している関係上、2018年以降は特定口座の投資信託は積立をやめています。

![]()

RYO

今から投資信託をやるなら、SBI証券で新NISAやイデコ枠でやるのをおすすめします!

2020年3月、2023年11月追記:コロナ大暴落後の運用実績が…

2020年3月、2023年11月 追記:

2020年1月末までは成績良かったのですが、、、

2020年3月にはコロナウイルスによる世界的な大暴落の影響を食らっています(笑)

2020年1月末時点の

- 積立金額 約161万円 が 約203万に。

- トータルリターン +約52万円(+約33%)

が

- 積立金額 約161万円 が 約176万に。

- トータルリターン +約15万円(+約9.5%)

でした。

かなり減りましたが、長期投資していたこともあってまだ何とかプラスになってます!

将来的には右肩上がりの成長を想定して長期保有を考えているので、あまり気にしていませんでした。

長期視点で考えると、こういう時こそバーゲンセールで投資信託が買えるので、コツコツ淡々と積立投資を続けていきます!

逆にこういう時に投資を始める人は安く買えるのでいい時期。

タイミングを見るのは難しいですが、10年に一度くらいの暴落も貴重な一つのいい経験と捉えて、まずは少額から始めるのもありです。

今相場に入らなくても、これからの底値に向けて投資できるよう、口座開設の準備だけでもしておくのは得策ですよ。

そして、コロナショック後の2023年11月の結果は、、、

- 積立金額 約208万円 が 約338万円に。

- トータルリターン +約142万円(+約68%)

でした。

※積立金額が増えているのは、2022年1月からつみたてNISAなどで投資信託を開始したためです。

| 保有中 / 解約済 |

【A】評価金額

(円) |

【B】累計売却金額

(円) |

【C】累計分配金額

(円) |

【D】累計買付金額

(円) |

トータルリターン

(【A】+【B】+【C】)-【D】

(円 / 率) |

| 保有中 |

3,388,447 |

97,252 |

1,650 |

2,070,313 |

+1,417,036

+68.44% |

| 解約済 |

- |

11,385 |

1,602 |

10,602 |

+2,385

+22.49% |

| 累計 |

3,388,447 |

108,637 |

3,252 |

2,080,915 |

+1,419,421

+68.21% |

投資信託の内訳はこんな感じです。(解約済は除いています)

約-2~220%までかなりばらつきはあります。

保有

状況 |

ファンド名 ![]() |

口座

種別 |

注文

種別 |

評価金額 |

売却金額 |

分配金額 |

トータル

リターン ![]() |

前年末

評価金額 |

買付金額 |

(手数料) |

| 保有中 |

三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー) |

特定/一般 |

金額 |

12,338 |

0 |

0 |

+2,338

+23.38% |

| - |

10,000 |

(0) |

| 保有中 |

三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー) |

旧NISA/旧つみたてNISA |

金額 |

198,634 |

0 |

0 |

+40,413

+25.54% |

| - |

158,221 |

(0) |

| 保有中 |

三菱UFJ-ワールド・リート・オープン(1年決算型) |

特定/一般 |

金額 |

202,189 |

0 |

479 |

+59,439

+41.49% |

| - |

143,229 |

(0) |

| 保有中 |

ニッセイ-ニッセイ日経225インデックスファンド |

特定/一般 |

金額 |

445,581 |

97,252 |

0 |

+299,708

+123.27% |

| - |

243,125 |

(0) |

| 保有中 |

ブラックロック-ブラックロック・ゴールド・ファンド |

特定/一般 |

金額 |

92,429 |

0 |

0 |

+17,929

+24.06% |

| - |

74,500 |

(669) |

| 保有中 |

三井住友TAM-SMT 新興国債券インデックス・オープン |

特定/一般 |

金額 |

262,419 |

0 |

52 |

+64,997

+32.91% |

| - |

197,474 |

(0) |

| 保有中 |

三井住友TAM-SMT 新興国株式インデックス・オープン |

特定/一般 |

金額 |

474,863 |

0 |

159 |

+199,066

+72.13% |

| - |

275,956 |

(0) |

| 保有中 |

三井住友TAM-SMT グローバル株式インデックス・オープン |

特定/一般 |

金額 |

641,064 |

0 |

574 |

+441,642

+220.82% |

| - |

199,996 |

(0) |

| 保有中 |

三井住友TAM-外国債券インデックスe |

特定/一般 |

金額 |

187,226 |

0 |

152 |

+46,476

+32.98% |

| - |

140,902 |

(0) |

| 保有中 |

三井住友TAM-SMT 国内債券インデックス・オープン |

特定/一般 |

金額 |

166,620 |

0 |

0 |

-4,130

-2.41% |

| - |

170,750 |

(0) |

| 保有中 |

三井住友TAM-世界経済インデックスファンド |

特定/一般 |

金額 |

361,470 |

0 |

234 |

+173,986

+92.68% |

| - |

187,718 |

(0) |

| 保有中 |

SBI-SBI・V・S&P500インデックス・ファンド |

旧NISA/旧つみたてNISA |

金額 |

180,577 |

0 |

0 |

+40,356

+28.78% |

| - |

140,221 |

(0) |

| 保有中 |

SBI-SBI・V・全米株式インデックス・ファンド |

旧NISA/旧つみたてNISA |

金額 |

163,037 |

0 |

0 |

+34,816

+27.15% |

| - |

128,221 |

(0) |

コロナ大暴落前よりプラスになっています!

2023年12月~2025年8月追記:特定口座分一部売却 → 売却益は新NISA用の待機資金へ

2024年1月からの新NISA開始に伴い、2023年12月に特定口座で運用中の投資信託の利益分を売却しました(約120万円)。売却益は新NISA用の待機資金として現金保有しています。

特定口座の投資信託の残りは、株式分は今後1年をかけて毎月定額売却を予定。

この時の売却益については、

・一部は毎月定額で新NISA運用

・残りは待機資金として現金で保有

を予定しています。

特定口座の投資信託の残りである、

・債券、リート、ゴールド分などは分散投資として継続運用

を考えています。

ということで、一部売却や新NISA運用開始などで過去の実績比較がしにくくなったため、

今後は「【D】累計買付金額」と「【A】評価金額+【B】累計売却金額+【C】累計分配金額」でのトータルリターンでご紹介します。

※詳細は下記表をご覧ください。

10年以上の投資信託をしてきたトータルリターンの参考になると思います。

2025年8月の結果は…

- 累計買付金額 約288万円【D】→ 約487万円に。

- トータルリターン +約199万円(+約69%)

でした。

運用実績の詳細はこちら

投資信託の内訳はこんな感じです。(解約済は除きました)

| 保有状況 |

ファンド名 |

口座種別 |

取引種別 |

評価金額 |

前年末評価金額 |

売却金額 |

分配金額 |

買付金額 |

手数料 |

トータルリターン(円) |

トータルリターン(率) |

| 保有中 |

三菱UFJ−eMAXIS Slim バランス(8資産均等型) |

NISA (つみたて) |

金額 |

113834 |

0 |

0 |

0 |

100000 |

0 |

13834 |

13.83% |

| 保有中 |

三菱UFJ−eMAXIS Slim 全世界株式(オール・カントリー) |

旧NISA/旧つみたてNISA |

金額 |

277191 |

0 |

0 |

0 |

158821 |

0 |

118370 |

74.53% |

| 保有中 |

三菱UFJ−eMAXIS Slim 全世界株式(オール・カントリー) |

NISA (成長) |

金額 |

9714 |

0 |

0 |

0 |

7000 |

0 |

2714 |

38.77% |

| 保有中 |

三菱UFJ−eMAXIS Slim 全世界株式(オール・カントリー) |

NISA (つみたて) |

金額 |

522177 |

0 |

0 |

0 |

449000 |

0 |

73177 |

16.29% |

| 保有中 |

三菱UFJ−ワールド・リート・オープン(1年決算型) |

特定/一般 |

金額 |

129399 |

0 |

92913 |

545 |

143295 |

0 |

79562 |

55.52% |

| 保有中 |

ニッセイ−ニッセイ日経225インデックスファンド |

特定/一般 |

金額 |

16209 |

0 |

561387 |

0 |

243125 |

0 |

334471 |

137.57% |

| 保有中 |

ニッセイ−ニッセイNASDAQ100インデックスファンド<購入・換金手数料なし> |

NISA (成長) |

金額 |

79367 |

0 |

0 |

0 |

66500 |

0 |

12867 |

19.34% |

| 保有中 |

ブラックロック−ブラックロック・ゴールド・ファンド |

特定/一般 |

金額 |

91983 |

0 |

43973 |

0 |

74500 |

669 |

61456 |

82.49% |

| 保有中 |

三井住友TAM−SMT 新興国債券インデックス・オープン |

特定/一般 |

金額 |

161868 |

0 |

116450 |

52 |

197474 |

0 |

80896 |

40.96% |

| 保有中 |

三井住友TAM−SMT 新興国株式インデックス・オープン |

特定/一般 |

金額 |

14814 |

0 |

484147 |

159 |

275956 |

0 |

223164 |

80.86% |

| 保有中 |

三井住友TAM−SMT グローバル株式インデックス・オープン |

特定/一般 |

金額 |

32026 |

0 |

677465 |

574 |

199996 |

0 |

510069 |

255.03% |

| 保有中 |

三井住友TAM−外国債券インデックスe |

特定/一般 |

金額 |

112607 |

0 |

83766 |

152 |

140902 |

0 |

55623 |

39.47% |

| 保有中 |

三井住友TAM−SMT 国内債券インデックス・オープン |

特定/一般 |

金額 |

86023 |

0 |

75283 |

0 |

170750 |

0 |

-9444 |

-5.53% |

| 保有中 |

三井住友TAM−世界経済インデックスファンド |

特定/一般 |

金額 |

9121 |

0 |

370642 |

234 |

187718 |

0 |

192279 |

102.42% |

| 保有中 |

SBI−SBI・V・S&P500インデックス・ファンド |

旧NISA/旧つみたてNISA |

金額 |

258191 |

0 |

0 |

0 |

140521 |

0 |

117670 |

83.73% |

| 保有中 |

SBI−SBI・V・S&P500インデックス・ファンド |

NISA (つみたて) |

金額 |

76502 |

0 |

0 |

0 |

66500 |

0 |

10002 |

15.04% |

| 保有中 |

SBI−SBI・V・全米株式インデックス・ファンド |

旧NISA/旧つみたてNISA |

金額 |

231408 |

0 |

0 |

0 |

128321 |

0 |

103087 |

80.33% |

| 保有中 |

SBI−SBI・iシェアーズ・全世界債券インデックス・ファンド |

NISA (成長) |

金額 |

110288 |

0 |

0 |

0 |

108000 |

0 |

2288 |

2.11% |

おまけ:国内株式(SBI証券口座) と つみたてNISA+新NISA(妻名義の楽天証券口座)

あと、ついでに今まで報告していなかった

①国内株式+単元未満株(SBIネオモバイル証券からSBI証券に移管)

②つみたてNISAと新NISA(妻名義の楽天証券口座)

もあわせて公開します。

①国内株式+単元未満株(SBIネオモバイル証券からSBI証券に移管)

単元株:

SBI証券の特定口座で株主優待株や高配当株を保有していたものです。

単元未満株:

SBIネオモバイル証券で8万円程度を元手にお試しで高配当株投資をしていたものです。今まではSBIネオモバイル証券の記事で報告していたのですが、SBIネオモバイル証券がサービス終了になったため、2024年1月からSBI証券に移管されたためこちらで実績報告となります。

※参考 過去のSBIネオモバイル証券の記事はこちら

2025年8月の結果は…

- 取得金額 約47万円 が 評価額 約78万円に。

- 評価損益 +約32万円(+約68%)

でした。

運用実績の詳細はこちら

| 銘柄 |

保有株数

(売却注文中) |

取得単価

現在値 |

取得金額

評価額 |

評価損益 |

CDS

2169  |

1 |

1,460

1,749 |

1,460

1,749 |

+289 |

JT

2914  |

101 |

2,204

4,585 |

222,604

463,085 |

+240,481 |

ビックカメラ

3048  |

100 |

1,223

1,601.5 |

122,300

160,150 |

+37,850 |

旭化成

3407  |

2 |

1,140

1,077 |

2,280

2,154 |

-126 |

住友化

4005  |

1 |

454

367 |

454

367 |

-87 |

ノエビアHD

4928  |

1 |

5,130

4,670 |

5,130

4,670 |

-460 |

ブリヂス

5108  |

1 |

3,904

6,231 |

3,904

6,231 |

+2,327 |

クニミネ工業

5388  |

2 |

1,247

1,073 |

2,494

2,146 |

-348 |

アビスト

6087  |

2 |

2,771

3,375 |

5,542

6,750 |

+1,208 |

アマダ

6113  |

1 |

1,141

1,716.5 |

1,141

1,716.5 |

+575.5 |

キヤノン

7751  |

1 |

2,875

4,366 |

2,875

4,366 |

+1,491 |

伊藤忠

8001  |

1 |

2,536

7,835 |

2,536

7,835 |

+5,299 |

三井物産

8031  |

2 |

971

3,107 |

1,942

6,214 |

+4,272 |

住友商

8053   |

1 |

1,638

3,888 |

1,638

3,888 |

+2,250 |

三菱商事

8058  |

3 |

935

3,028 |

2,805

9,084 |

+6,279 |

三菱UFJ

8306  |

1 |

563

2,127 |

563

2,127 |

+1,564 |

三井住友

8316  |

3 |

1,287

3,823 |

3,861

11,469 |

+7,608 |

芙蓉リース

8424  |

3 |

2,250

4,147 |

6,750

12,441 |

+5,691 |

オリックス

8591  |

1 |

1,845

3,455 |

1,845

3,455 |

+1,610 |

三菱HCキャピタル

8593  |

1 |

685

1,129.5 |

685

1,129.5 |

+444.5 |

第一生命HD

8750   |

4 |

410

1,213.5 |

1,640

4,854 |

+3,214 |

センチュリー21

8898  |

4 |

1,168

1,110 |

4,672

4,440 |

-232 |

NTT

9432  |

25 |

112

155.9 |

2,800

3,897.5 |

+1,097.5 |

KDDI

9433  |

2 |

1,643

2,532.5 |

3,286

5,065 |

+1,779 |

ヤマダHD

9831  |

100 |

576

470.6 |

57,600

47,060 |

-10,540 |

蔵王産業

9986  |

2 |

1,422

2,403 |

2,844

4,806 |

+1,962 |

②つみたてNISAと新NISA(妻名義の楽天証券)

・2020年7月からつみたてNISA

・2024年1月から新NISA

を月3万円程度を積立投資した2025年8月の結果は…

- 積立金額 約178万円 が 約263万円に。

- トータルリターン +約88万円(+約50%)

でした。

運用実績の詳細はこちら

※左右にスクロールできます。

■現在の保有ファンドのトータルリターン(ファンド合計)

(A)現在の評価金額

(保有口数) |

(B)累計受取分配金額 |

(C)累計解約金額 |

(D)累計買付金額 |

トータルリターン

(A)+(B)+(C)-(D) |

|

2,634,951 円

(985,107 口)

|

0 円

|

0 円

|

1,757,500 円

|

+877,451 円

|

| ファンド名 |

分配金

コース |

(A)現在の

評価金額[円]

保有数量

|

基準価額

[円] |

(B)累計

受取分配

金額[円] |

(C)累計

解約金額

[円] |

(D)累計

買付金額

[円] |

トータル

リターン[円]

(A)+(B)+(C)-(D) |

|

|

再投資型

|

60,654

35,549 口

|

17,062

|

0

|

0

|

56,000

|

+4,654

|

|

|

再投資型

|

44,696

14,208 口

|

31,458

|

0

|

0

|

42,500

|

+2,196

|

|

|

再投資型

|

286,773

107,466 口

|

26,685

|

0

|

0

|

269,000

|

+17,773

|

■NISA成長投資枠

| ファンド名 |

分配金

コース |

(A)現在の

評価金額[円]

保有数量

|

基準価額

[円] |

(B)累計

受取分配

金額[円] |

(C)累計

解約金額

[円] |

(D)累計

買付金額

[円] |

トータル

リターン[円]

(A)+(B)+(C)-(D) |

|

|

再投資型

|

126,106

87,830 口

|

14,358

|

0

|

0

|

130,000

|

-3,894

|

|

|

再投資型

|

45,915

24,655 口

|

18,623

|

0

|

0

|

42,500

|

+3,415

|

![]()

■つみたてNISA

| ファンド名 |

分配金

コース |

(A)現在の

評価金額[円]

保有数量

|

基準価額

[円] |

(B)累計

受取分配

金額[円] |

(C)累計

解約金額

[円] |

(D)累計

買付金額

[円] |

トータル

リターン[円]

(A)+(B)+(C)-(D) |

|

|

再投資型

|

1,066,165

338,917 口

|

31,458

|

0

|

0

|

608,750

|

+457,415

|

|

|

再投資型

|

1,004,642

376,482 口

|

26,685

|

0

|

0

|

608,750

|

+395,892

|

![]()

RYO

今後も運用実績を順次更新していきますので、定期的に見に来てくださいね!

\ 無料のSBI証券口座で新NISAを始めよう /

※参考までに、

クラウドバンクという、1万円から始められるクラウドファンディング投資で

年利約6%程度で運用しています。

※参考

メガバンクの普通預金の年利:0.001%

メガバンクに預けるより、約6,000倍いいですね。

※クラウドバンク同様に、最低金額1万円からと少額投資ができる&高利回りの融資型クラウドファンディングをみつけました!

無料登録だけして済ませておけば、すぐ投資開始できますよ!

※今なら、バンカーズでの累計投資金額に応じて、

もれなくAmazonギフト券or楽天ポイントがもらえるキャンペーン中!バンカーズに登録するなら、今がチャンスですよ!

投資信託のメリットとおすすめポイント

投資信託のメリットとおすすめポイントは、

- 少額で複数の株や債券などに投資することでリスク分散ができる!

- 株で積極的に、債券で堅実的になどリスク許容度に合わせて運用できる!

- ノーロード (買付手数料0円の商品) が多い!

- 毎月の積立投資によるドル・コスト平均法でリスク抑制できる!

ということです。

上記から抜粋して詳しく説明します!

【メリット 1】少額で複数の株や債券などに投資することでリスク分散ができる

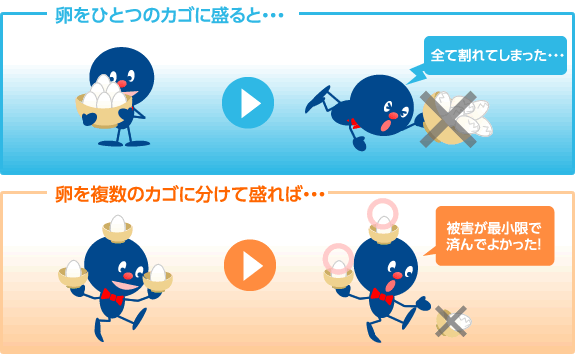

ところで、「卵はひとつのカゴに盛るな」という投資の格言をきいたことはありますか?

これは、資産を分散して運用することの必要性を説いた格言です。

卵をひとつのカゴに入れておいて、もしそのカゴを落としてしまったらカゴの中の卵は全て割れてしまいます、、、。

しかし、複数のカゴに卵を分けておくだけで、そのうちのひとつのカゴを落としてしまったとしても、他のカゴの卵は影響を受けずに済みます。これは被害を最小限に抑えることができるということです。

「卵はひとつのカゴに盛るな」は、卵を投資に置き換えた格言。

株式などの特定の銘柄のみに投資をするのではなく、複数の銘柄にリスク分散をしながら投資する方が安全だという例えなのです。

![]()

RYO

まさに投資信託のメリットを端的に表現している格言ですね。

しかし、このリスク分散型の投資を実際に自分で行うためには、投資の知識や経験が必要となってきます、、、が!

投資信託なら投資のプロが様々な企業や資産に分散して運用。

資産をゼロになってしまうという失敗の可能性が少なく、 投資初心者でも安心してリスク分散型の投資ができるのが、投資信託の最大のメリットです。

【メリット 2】毎月の積立投資によるドル・コスト平均法でリスク抑制できる!

・投資をはじめようと思って投資銘柄を決めたけど、実際どのタイミングで買ったら利益が出るのかわからない、、、、

・散々悩んだ末に買ってみたら高値で買ってしまっていた、、、

など「いつ買うべきか」がわからないために、投資に踏み切れないのも事実。

そこでおすすめなのが「投信積立」なんです!

投信の積立買付は、定期的(毎日、毎週、毎月などが選べる)に一定の金額を自動で買付できる設定。

一定額を定期的に買付することにより、買付する投信が値上がりしている時は少ない口数を買付し、値下がりしている時には多い口数を買付することに。

そのため、結果的に買付単価を引き下げることができるのが魅力。

その秘密が、かの有名な「ドル・コスト平均法」なのです!

ドル・コスト平均法とは、常に『定額』で積立買付することにより、買付単価を引き下げる効果のある投資手法です。

ドルコスト平均法を使えば、一括で買付した場合の高値掴みのリスクが少なくなり、

一括で買付した場合に比べて、値下がり時には同じ金額で、より多く投資信託を買うことができるんです!

一定金額で買付する「積立買付」ならば、ドル・コスト平均法で買付けるため、値上がりしている時は少ない口数を買付し、値下がりしている時には多い口数を買付するので、結果的に買付単価を引き下げることができるのです。

SBI証券では、毎日コース、毎週コースなど、毎月コースよりも時間分散ができるコースもご用意しております。 「究極の時間分散投資(毎日積立)」を利用すれば、「ドル・コスト平均法」のメリットを最大限まで活かすことができます!

SBI証券の投信積立ならば、『1銘柄100円』から積立ができます。「まずは少額から投資をはじめてみたい!」という方にもぴったりです。まずは少額からでもOK!投信積立を始めてみませんか?

![]()

RYO

私はこれで10年以上運用したらうまくいきました。

\ 無料のSBI証券口座で新NISAを始めよう /

投資信託のデメリット

投資信託のデメリットは、

です。

上から順に詳しく説明します!

【デメリット 1】運用に手数料がかかる

どの銘柄で運用するかによって、買付手数料や信託報酬などが異なります。

特にメガバンク系は高コストになりがちなので、ネット証券がおすすめです。

いろいろ検討しましたが、SBI証券は最低水準のコスト体系でした。

【デメリット 2】元本保証はない

ある程度のリスクをとるのであれば、元本保証はないのは当然。どんな投資でも一緒ですね。

運用する商品の組み合わせやその時の経済状況次第。投資は自己責任です。

私のおすすめするSBI証券はこのような実績がある、昔からあるネット証券会社です。

- ネット証券No.1! 口座開設数 460万以上

- ネット証券No.1! NISA口座開設数 140万以上

- ネット証券No.1! 2019年オリコン顧客満足度調査

- シェアNo.1! 国内株式の個人売買代金

- Tポイントが「貯まる」&「使える」

※2019年10月現在の情報です。その他詳細はSBI証券の公式HPでご確認ください。

SBI証券での投資信託運用をおすすめする理由

SBI証券での投資信託運用をおすすめするメリットは

- 取り扱い本数 主要ネット証券No.1!

- 最低100円から積立が可能!少額から資産形成できる!

- 外貨建てMMFも6通貨 9銘柄取り扱っている

です。

上から順に詳しく説明します!

【おすすめする理由 1】取り扱い本数 主要ネット証券No.1!

SBI証券は、

取扱本数 2,698本!

ノーロード (買付手数料0) 投信本数 1,349本!

いずれも主要ネット証券 No.1です。

【おすすめする理由 2】最低100円から積立が可能!少額から資産形成できる!

SBI証券の投信積立なら、最低100円という少額から資産形成ができるのがメリット。

私も月数千円からと、まずは少ない金額からコツコツ積み立てて、10年以上運用した結果、想定していたトータルリターンが得られました。

しかもSBI証券は、低コストのインデックスファンドの他、アクティブファンドも充実しています。

また、投資信託の維持費にあたる信託報酬も低く設定されているから安心です。

【おすすめする理由 3】外貨建てMMFも6通貨 9銘柄取り扱っている

SBI証券の外貨建てMMFは6通貨 9銘柄扱っており、売買手数料無料で毎月5000円からの積立設定をできるのが魅力。

2016年1月1日より、株式や投資信託との損益通算が可能になったようです。

※

クラウドバンクという、1万円から始められるクラウドファンディング投資で

年利約6%程度で運用しています。

※参考

メガバンクの普通預金の年利:0.001%

メガバンクに預けるより、約6,000倍いいですね。

※クラウドバンク同様に最低金額1万円からと少額投資ができる&高利回りの融資型クラウドファンディングをみつけました!

無料登録だけして済ませておけば、すぐ投資開始できますよ!

※今なら、バンカーズでの累計投資金額に応じて、

もれなくAmazonギフト券or楽天ポイントがもらえるキャンペーン中!バンカーズに登録するなら、今がチャンスですよ!

【2025年8月】株式・投資信託(特定口座・新NISA)を10年以上やってみた運用実績とおすすめしたいメリットやデメリット【SBI証券・楽天証券】 | まとめ

![]()

投資信託を10年以上経験している私だからこそ伝えられる、運用実績やメリット・デメリットをブログで公開してみました。

※もう一度確認したい!気になる!というところは、下のリンクから戻って読み直せます。

投資信託はデメリットやリスクもあるものの、それを上回るような大きなメリットがあります。

もちろん投資は自己責任。

万が一のことも考えて、あくまでも余剰資金での投資をおすすめします。

タイミングを見るのは難しいですが、10年に一度くらいの暴落も貴重な一つのいい経験と捉えて、まずは少額から始めるのもありです。

今相場に入らなくても、これからの底値に向けて投資できるよう、口座開設の準備だけでもしておくのは得策ですよ。

投資信託が気になる、使ってみたかったという方のお役に立てればうれしいです。

![]()

RYO

今後も運用実績を順次更新していきますので、定期的に見に来てくださいね!

\ 無料のSBI証券口座で新NISAを始めよう /

※

クラウドバンクという、1万円から始められるクラウドファンディング投資で

年利約6%程度で運用しています。

※参考

メガバンクの普通預金の年利:0.001%

メガバンクに預けるより、約6,000倍いいですね。

※クラウドバンク同様に、

- 最低金額が1口 1万円と少額投資ができる

- 5%前後の高利回り

の融資型クラウドファンディングがいくつかあります。

無料登録だけして済ませておけば、すぐ投資開始できますよ!

クラウドバンクで投資できなかった時のサブ投資先としておすすめです。

※プロが審査したベンチャー企業に投資できる(節税対策にもなって、さらに株主優待ももらえる案件も)

バンカーズでの私の運用実績やメリットデメリットを徹底レビューしています。

※しかも、バンカーズなら累計投資金額に応じて、

もれなくAmazonギフト券or楽天ポイントがもらえるキャンペーン中!

バンカーズに登録するなら、今がチャンスですよ!

※エンジェル投資などに興味がある方は、日本最大級の投資家と起業家のマッチングサイト・Founder(ファウンダー)![]() がおすすめ!

がおすすめ!

※実は最近、面白いサービスを見つけました!

日本最大級のお金の悩み相談サービス

です!

と悩んでいる方に朗報。

お金の相談に対して、100名以上の複数の専門家(FP、税理士、会計士など)に回答してくれるんです。

なんと、たった1日10円、月300円で。

しかも、過去のQ&Aが無料で見れるのも魅力。

1人で悶々と悩んでいるくらいなら、まずは登録して即相談しても良いかもしれませんね。